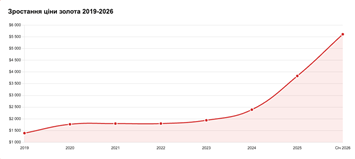

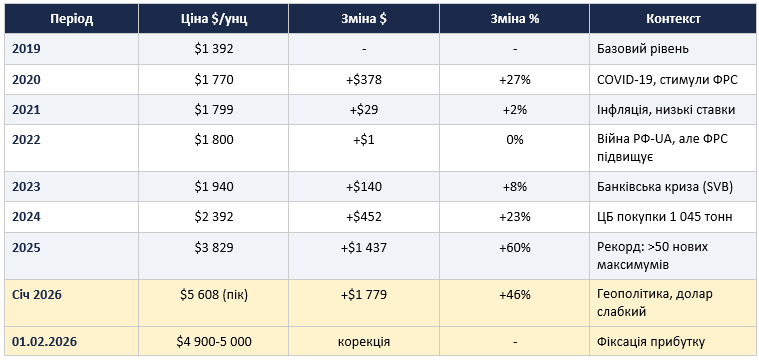

Усі бачили, як виросло золото за останній рік? Як аналітик, я відстежую макроекономічні тренди постійно, але навіть для мене масштаб зростання виявився вражаючим. У 2025 році золото продемонструвало найкращий результат з 1979 року — зростання більш ніж на 60%, з перевищенням позначки $5 600 за унцію в січні 2026 року.

Це не короткострокова спекуляція — це структурний зсув у глобальній системі резервних активів.

[1] Macrotrends – Gold Price 100-Year Historical Chart – https://www.macrotrends.net/1333/historical-gold-prices-100-year-chart

[2] CNBC – Gold Surges Past $5,000 Record (Jan 2026) – https://www.cnbc.com/2026/01/26/gold-record-surges-past-new-5000-record.html

[3] World Gold Council – Gold Outlook 2026 – https://www.gold.org/goldhub/research/gold-outlook-2026

Провідні інвестиційні банки — Goldman Sachs, JPMorgan, Bank of America, HSBC — прогнозують ціну золота в діапазоні $4 900-$5 400 за унцію до кінця 2026 року. Goldman Sachs особливо відзначає покупки центральних банків та хеджування геополітичних ризиків як ключові драйвери. Ці прогнози не є секретними — вони публікувалися відкрито протягом 2024–2025 років і були доступні будь-кому, хто аналізує глобальні ринки.

[4] Goldman Sachs – Gold Forecast to Rise by Mid-2026 to $5,400 – https://www.goldmansachs.com/insights/articles/gold-forecast-to-rise-by-the-middle-of-2026

[5] TheStreet – Goldman Sachs Quietly Revamps Gold Price Target to $5,400 – https://www.thestreet.com/investing/goldman-sachs-quietly-revamps-gold-price-target-5400-for-2026

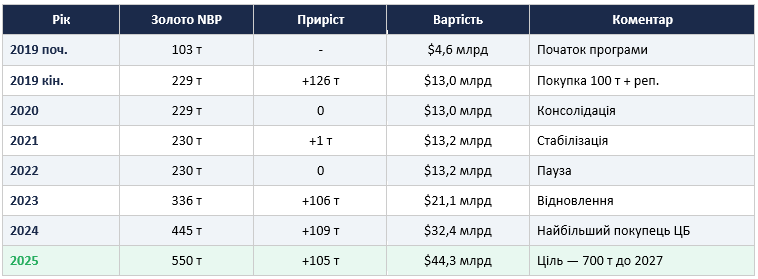

У січні 2026 року я натрапив на новину, яка змусила мене зупинитися і задуматися: Національний банк Польщі (NBP) став найбільшим покупцем золота серед центральних банків світу в 2024–2025 роках.

Більше того, рада директорів NBP затвердила план закупівлі додаткових 150 тонн золота, що доведе загальний обсяг резервів до 700 тонн. Це при тому, що ще на початку 2019 року у Польщі було всього 103 тонни.

[6] Euronews – Poland Has More Gold Than European Central Bank (Jan 2026) – https://www.euronews.com/2026/01/20/poland-has-more-gold-than-the-european-central-bank-and-has-no-intention-of-slowing-down

[7] Mining.com – Polish Central Bank Approves Plan to Buy 150 Tons of Gold – https://www.mining.com/web/polish-central-bank-approves-plan-to-buy-150-tons-of-gold/

[8] Notes From Poland – Poland’s Gold Reserves Now Larger Than ECB’s – https://notesfrompoland.com/2025/05/09/polands-gold-reserves-now-larger-than-europe-central-banks-says-polish-central-bank-chief/

Губернатор NBP Адам Глапіньський публічно заявив, що золото — «єдина безпечна інвестиція для державних резервів» в умовах геополітичної нестабільності. Прибуток NBP на золотому портфелі до кінця 2024 року склав 60 млрд злотих (близько €14 млрд) понад собівартість покупок. Важливо: Польща фінансувала ці покупки з коштів, що надійшли від ЄС, істотно не збільшуючи державний борг.

Це був тригер. Польща — наш найближчий сусід з порівнянними геополітичними ризиками. Якщо NBP вважає золото пріоритетом національної безпеки, то яка стратегія НБУ?

Я відкрив офіційні дані Національного банку України і побачив цифри, які спочатку здалися мені помилкою. Золоті резерви НБУ з 2019 року не змінилися — 27,37 тонн.

Жодної тонни не було куплено за сім років, включаючи період найдраматичнішого зростання цін на золото в сучасній історії.

[9] НБУ – Міжнародні резерви України на 01.01.2026 ($57.3B) – https://bank.gov.ua/en/news/all/mijnarodni-rezervi-ukrayini-zrosli-uprodovj-2025-roku-na-ponad-30-do-573-mlrd-dol-ssha

[10] Interfax-Ukraine – Ukraine’s International Reserves Structure (Jan 2026) – https://en.interfax.com.ua/news/economic/1134402.html

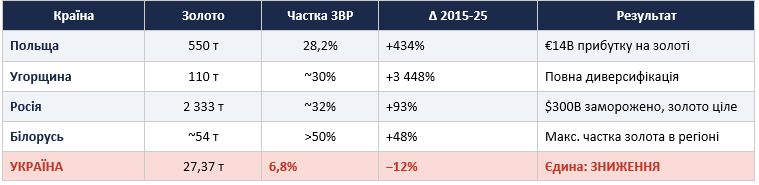

Зростання вартості золотого компонента з $1,47 млрд (2019) до $3,90 млрд (01.01.2026) — це абсолютно результат зростання глобальної ціни золота, а не проактивної стратегії НБУ. Частка золота в структурі ЗВР залишилася критично низькою — 6,8%, тоді як Польща довела цей показник до 28,2%, Угорщина — до 30%, Росія — до 32%, Білорусь — до понад 50%.

НБУ керувався тими ж прогнозами Goldman Sachs, JPMorgan та World Gold Council, що і NBP. Різниця не в доступі до інформації — різниця в прийнятті рішень.

Розрахунок втрат: дві категорії

Як професійний аналітик, я не можу оперувати абстрактними поняттями на кшталт «втрачених можливостей» без конкретних цифр. Тому я побудував контрфактичні сценарії для кожної категорії втрат. Критично важливо розділити втрати на дві категорії:

КАТЕГОРІЯ 1: Фіскальні втрати НБУ/держбюджету — прямі бюджетні витрати та недоотриманий прибуток НБУ.

КАТЕГОРІЯ 2: Втрати економіки — недоотримана валютна виручка експортерів (приватний сектор).

Ці категорії не можна просто сумувати, оскільки вони відносяться до різних суб’єктів і мають системний взаємозв’язок: експортні втрати — менше валютної виручки — більший дефіцит валюти — більші інтервенції НБУ.

Тому частина надлишкових інтервенцій — це наслідок експортних втрат.

Категорія 1: Фіскальні втрати НБУ/бюджету

Втрата 1.1: Золота стратегія — $6,9 млрд

Контрфактичний сценарій: НБУ купує 75 тонн золота рівномірно за 2019–2023 роки (по 15 тонн щорічно), використовуючи для цього $1–1,2 млрд на рік з коштів, що надходять від партнерів. Середні річні ціни золота взяті з даних LBMA та World Gold Council. 1 тонна = 32 150,7 troy унцій.

[11] World Gold Council – Gold Prices (Historical Data) – https://www.gold.org/goldhub/data/gold-prices

Втрачена капіталізація: $12,06 млрд − $5,20 млрд = $6,86 млрд. Це недоотриманий прибуток НБУ — прямі фіскальні втрати держави.

Важливо: ці $5,2 млрд не потребували додаткового запозичення. Україна отримала $52,4 млрд міжнародної допомоги тільки в 2025 році. Спрямування 1% цієї суми на золото замість інтервенцій було б абсолютно доступним рішенням.

Втрата 1.2: Надлишкові інтервенції — $9,0 млрд

У жовтні 2023 року НБУ перейшов від жорсткої прив’язки курсу до режиму «керованої гнучкості». За 2024–2025 роки на валютні інтервенції було витрачено $71,0 млрд ($34,8 млрд у 2024 та $36,2 млрд у 2025).

[12] НБУ – Managed Flexibility Regime (Oct 2023) – https://bank.gov.ua/en/news/all/nbu-vprovadjuye-kerovanu-gnuchkist-obminnogo_kursu

[13] UNN – Ukraine’s Reserves Increased by 8% in 2024 – $34.8B interventions – https://unn.ua/en/news/ukraines-international-reserves-increased-by-8percent-in-2024-nbu

[14] НБУ – Reserves $57.3B in 2025 – $36.2B interventions – https://bank.gov.ua/en/news/all/mijnarodni-rezervi-ukrayini-zrosli-uprodovj-2025-roku-na-ponad-30-do-573-mlrd-dol-ssha

Контрфактичний сценарій: керована девальвація 2–3% / квартал.

При такому темпі курс досягнув би ~49-50 UAH/$ до кінця 2025 року.

Однак через відсутність імпортозаміщення (енергоносії, медикаменти, військові закупівлі) структурний дефіцит валюти залишився б значним. Реалістична оцінка: зниження інтервенцій до ~$62 млрд замість фактичних $71 млрд.

ВАЖЛИВО: Оцінка враховує реальні обмеження української економіки. Навіть при девальвації попит на валюту залишається високим через імпорт енергоносіїв, медикаментів та військових закупівель. Додатково: девальвація спричинила б інфляцію та паніку населення.

Надлишок у $9,0 млрд було повністю перекладено в державний борг, який досяг 102% ВВП ($213 млрд) станом на кінець 2025 року за фактичними даними.

Додаткове навантаження на обслуговування цього боргу становить ~$540 млн щорічно при середній ставці ~6%.

[15] CEIC Data – Ukraine Government Debt 89.9% GDP (Jun 2025) – https://www.ceicdata.com/en/indicator/ukraine/government-debt–of-nominal-gdp

[16] Scope Ratings – Ukraine Debt 95% GDP by End 2025 – https://www.scoperatings.com/ratings-and-research/research/EN/179352

КРИТИЧНИЙ ВИСНОВОК: Фіскальні втрати НБУ/бюджету: $6,9 млрд (золото) + $9,0 млрд (надлишкові інтервенції) = $15,9 млрд. Це прямі бюджетні втрати держави.

Категорія 2: Втрати економіки (приватний сектор)

Втрата 2.1: Експортна деградація — $24–30 млрд

Штучне стримування курсу гривні мало критичну жертву — експортний сектор України. Три фактори діяли синхронно, формуючи «ножиці собівартості». Це втрати приватного сектору — недоотримана валютна виручка експортерів.

- Overvaluation курсу. Фактичний курс ~42 UAH/$ vs. ринкова рівновага ~49-50 UAH/$. Різниця ~16% позбавляє експортерів цінової переваги і валютної виручки.

- Зростання тарифів на електроенергію. З червня 2024 року тариф виріс з 2,64 до 4,32 UAH/kWh (+64%). Для енергоємних секторів частка енергетичних витрат становить 15–20% собівартості.

- Логістика. Руйнування портової інфраструктури спричинило переорієнтацію на сухопутні маршрути зі зростанням вартості в 2–4 рази.

[17] GMK Center – Ukrainian Electricity Prices on Par with European – https://gmk.center/en/infographic/ukrainian-electricity-prices-are-on-par-with-european-ones/

[18] IEA – Ukraine’s Energy System Under Attack – https://www.iea.org/reports/ukraines-energy-security-and-the-coming-winter/ukraines-energy-system-under-attack

Експорт товарів України: 2024 = $39,3 млрд, 2025 (оціночно) = $38,3 млрд.

З послугами 2025 = $54,2 млрд.

Відношення експорт / ВВП: 25,8% (2025) проти 48% (2021).

Металургія скоротила експорт з $6,1 млрд (2021) до $3,5 млрд (2024) — втрата $2,6 млрд.

[19] GMK Center – Ukraine’s Trade Turnover in 2024 – https://gmk.center/en/news/ukraines-trade-turnover-in-2024-amounted-to-112-3-billion/

[20] OSW Centre – Ukraine’s Trade in 2024 – https://www.osw.waw.pl/en/publikacje/analyses/2025-01-17/ukraines-trade-2024-restoration-logistical-routes

Критичний висновок:

Втрати економіки (експортери): $24–30 млрд недоотриманої валютної виручки за 2023–2025. Це втрати приватного сектору.

Системний взаємозв’язок

Критично важливо розуміти, що ці дві категорії втрат мають системний взаємозв’язок:

Експортери недоотримують $24-30 млрд валютної виручки через overvaluation курсу

Це створює БІЛЬШИЙ структурний дефіцит валюти на ринку

НБУ змушений проводити БІЛЬШІ інтервенції для стримування курсу

Частина з $9 млрд надлишкових інтервенцій — це наслідок експортних втрат

Якби НБУ дозволив поступову девальвацію до ринкової рівноваги, то експортери отримали б більше валютної виручки, що частково зменшило б потребу в інтервенціях. Але через відсутність імпортозаміщення економія була б обмеженою.

Підсумкова таблиця втрат

Критичний висновок: Фіскальні втрати НБУ/бюджету: $15,9 млрд.

Втрати економіки (експортери): $24–30 млрд.

Ці категорії є наслідком неефективного управління курсовою політикою та відсутності золотої стратегії.

Бенчмарки: регіональний контекст

Щоб переконатися, що мої розрахунки не є результатом ретроспективної аналітичної упередженості, я зіставив стратегію НБУ з діями всіх центральних банків регіону.

[21] ZeroHedge – Poland Wants More Gold – https://www.zerohedge.com/news/2026-01-21/poland-wants-more-gold-approves-366-held

Україна — єдина країна в регіоні, яка скоротила фізичний обсяг золотих резервів за останнє десятиліття. Особливо показовий приклад Росії: незважаючи на заморожування $300 млрд валютних резервів, золото в кількості 2 333 тонни залишилося недоторканим.

Висновки

1. Структура втрат

Фіскальні втрати НБУ / бюджету: $15,9 млрд (золото $6,9 млрд + інтервенції $9,0 млрд)

Втрати економіки (експортери): $24–30 млрд недоотриманої валютної виручки

Системний ефект: експортні втрати → більший дефіцит валюти → більші інтервенції НБУ

2. Системні помилки політики НБУ

Золота стратегія. Ігнорування прогнозів провідних інвестбанків при наявності успішного бенчмарка (Польща).

Курсова політика. Надмірне стримування курсу без урахування витрат для експортного сектору та обмежень імпортозаміщення.

3. Рекомендації

Золота програма (пріоритет #1). Цільовий обсяг 50–80 тонн за 2–3 роки. Фінансування: $1-1,5 млрд / рік з коштів партнерів.

інфляційних ризиків та обмежень імпортозаміщення.

Результат: фіскальні втрати НБУ / бюджету склали $15,9 млрд, втрати економіки (експортери) — $24 – 30 млрд. Кожне з рішень мало доступну альтернативу. Вибір був зроблений свідомо, і за нього заплатили держбюджет України та приватний сектор.

Золото Польщі виросло зі 103 до 550 тонн. Золото України залишилося на рівні 27,37 тонн. Різниця — не в ресурсах. Різниця — в рішеннях.

Думки, оцінки та висновки, викладені в цій авторській статті, є особистою позицією автора і не обов’язково відображають офіційну позицію Українського інституту майбутнього, його партнерів або донорів.